▶ 北大科技园创新研究院

核心阅读

医疗信息化是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求,提供数字化、网络化、信息化的医疗服务。

一、医疗信息化产业概况

狭义的医疗信息化主要包括医院信息化和区域卫生信息化,其中医院信息化又包括医院管理信息化、临床管理信息化、医院信息集成;广义的医疗信息化还包括医保信息化、药品流通信息化、移动医疗、远程医疗等。

根据国际统一的医疗系统信息化水平划分,医疗信息化发展一般经历三个阶段:医院管理信息化(HIS)阶段、临床管理信息化(CIS)阶段和局域医疗卫生服务(GMIS)阶段。医院的信息化系统主要包括医院管理信息系统(HIS)和临床医疗信息系统(CIS),其中HIS主要面向医院管理,对医院的人流、物流、资金流实现全面管理,提高医院管理效率;CIS主要面向病人管理,以病人为中心,服务于医务人员,对病人的临床治疗、护理服务等实现全方位管理,提高医疗质量。随着医改政策的深入,医院和公共卫生管理中的基本管理信息系统(GMIS)也将逐渐建立。

2015年,国务院开始积极推进“互联网+”行动,鼓励互联网向医疗行业深入,培育新业态和新模式,但并没有提出具体举措。2016年开始,政策逐步收紧:当年8月互联网第三方平台药品销售试点结束后,国家不再批准新的试点。2017年5月,国家卫生和计划生育委员会办公厅发布关于征求互联网诊疗管理办法(试行)(征求意见稿)和关于推进互联网医疗服务发展的意见(征求意见稿),要求互联网医院向2B发展,不允许互联网医院直接2C,即大医院赋能小医院,一定程度上抑制了互联网医院发展的势头。

2018年以来,我国医卫信息化和医药行业深化改革方面的政策密集发布,医疗信息化建设进入加速期。2014-2018年,经过不断摸索、政策的收紧和放松后,与医疗信息化相关的着眼点主要集中在以电子病历为核心的临床信息化系统建设、以控费为目的的医保控费系统建设、以互联网+医疗为重点的医疗信息化改进以及以医联体为载体的区域卫生信息化建设。而2018年4月国务院办公厅发布的《关于促进“互联网+医疗健康”的发展意见》,奠定了互联网医疗的发展框架,系统地提出要健全“互联网+医疗健康”服务体系,完善支撑体系,加强行业监管和安全保障。

二、医疗信息化市场特征

(一)医疗信息化产业链特征

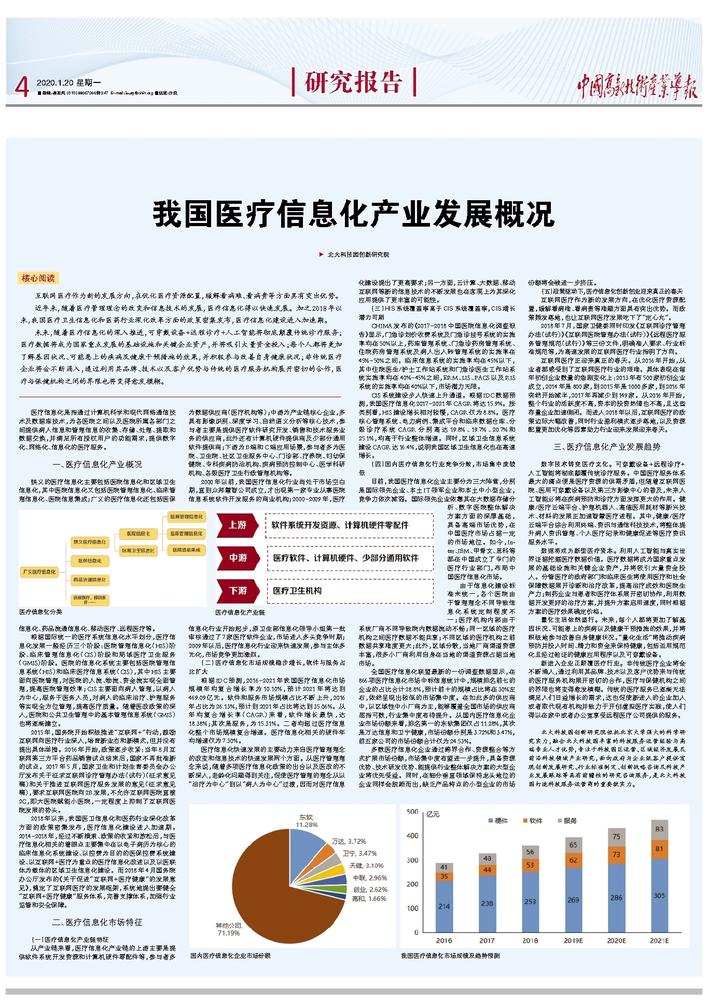

从产业链来看,医疗信息化产业链的上游主要是提供软件系统开发资源和计算机硬件零配件等,参与者多为数据供应商(医疗机构等);中游为产业链核心企业,多具有影像识别、深度学习、自然语义分析等核心技术,参与者主要是提供医疗软件研究开发、销售和技术服务业务的供应商,此外还有计算机硬件提供商及少部分通用软件提供商;下游为B端和C端应用场景,参与者多为医院、卫生院、社区卫生服务中心、门诊部、疗养院、妇幼保健院、专科疾病防治机构、疾病预防控制中心、医学科研机构、各级医疗卫生行政管理机构等。

2000年以前,我国医疗信息化行业尚处于市场空白期,直到众邦慧智公司成立,才出现第一家专业从事医院信息系统软件开发服务的商业机构;2000-2009年,医疗信息化行业开始起步,原卫生部信息化领导小组第一批审核通过了7家医疗软件企业,市场进入多头竞争时期;2009年以后,医疗信息化行业迎来快速发展,参与主体多元化,市场竞争更加激烈。

(二)医疗信息化市场规模稳步增长,软件与服务占比扩大

根据IDC预测,2016-2021年我国医疗信息化市场规模年均复合增长率为10.10%,预计2021年将达到469.09亿元。软件和服务市场规模占比不断上升,2016年占比为26.13%,预计到2021年占比将达到35.06%。从年均复合增长率(CAGR)来看,软件增长最快,达18.38%;其次是服务,为15.31%。二者均超过医疗信息化整个市场规模复合增速。医疗信息化相关的硬件年均增速仅为7.30%。

医疗信息化快速发展的主要动力来自医疗管理理念的改变和信息技术的快速发展两个方面。从医疗管理理念来说,随着多项医疗信息化政策的出台以及医改的不断深入,老龄化问题得到关注,促使医疗管理的理念从以“治疗为中心”到以“病人为中心”过渡,因而对医疗信息化建设提出了更高要求;另一方面,云计算、大数据、移动互联网等新的信息技术的不断发展也在客观上为其深化应用提供了更丰富的可能性。

(三)HIS系统覆盖率高于CIS系统覆盖率,CIS增长潜力可期

CHIMA发布的《2017-2018中国医院信息化调查报告》显示,门急诊划价收费系统及门急诊挂号系统的实施率均在50%以上,药库管理系统、门急诊药房管理系统、住院药房管理系统及病人出入转管理系统的实施率在45%-50%之间。临床信息系统的实施率均在45%以下,其中住院医生/护士工作站系统和门急诊医生工作站系统实施率均在40%-45%之间,ERM、LIS、PACS以及RIS系统的实施率均在40%以下,市场潜力无限。

CIS系统建设步入快速上升通道。根据IDC数据预测,我国医疗信息化2017-2021年CAGR将达15.9%。按类别看,HIS建设增长相对较慢,CAGR仅为8.8%。医疗核心管理系统、电力病例、集成平台和临床数据仓库、分级诊疗系统CAGR分别高达19.8%、19.7%、20.7%和25.1%,均高于行业整体增速。同时,区域卫生信息系统建设CAGR达16.4%,说明我国区域卫生信息化也在高速增长。

(四)国内医疗信息化行业竞争分散,市场集中度较低

目前,我国医疗信息化企业主要分为三大阵营,分别是国际领先企业、本土IT领军企业和本土中小型企业,竞争力依次减弱。国际领先企业依靠其在大数据存储分析、数字医院整体解决方案方面的深厚基础,具备高端市场优势,在中国医疗市场占据一定的市场地位。如今,Inter、IBM、甲骨文、思科等都在中国成立了专门的医疗行业部门,布局中国医疗信息化市场。

由于信息化建设标准未统一,各个医院由于管理理念不同导致信息化系统定制程度不一;医疗机构内部由于系统厂商不同导致院内数据流动不畅;同一区域的医疗机构之间医疗数据不能共享;不同区域的医疗机构之前数据共享难度更大;此外,区域分散,当地厂商渠道资源丰富,很多小厂商利用自身在当地的渠道资源占据当地市场。

全国医疗信息化联盟最新的一份调查数据显示,在866项医疗信息化市场中标信息统计中,规模排名前七的企业的占比合计28.8%,预计前十的规模占比将在30%左右,依然呈现出较低的市场集中度。在如此多的供应商中,以区域性中小厂商为主,能够覆盖全国市场的供应商屈指可数,行业集中度有待提升。从国内医疗信息化企业市场份额来看,排名第一的东软集团仅占11.28%,其次是万达信息和卫宁健康,市场份额分别是3.72%和3.47%,前五家公司的市场份额合计仅为24.53%。

多数医疗信息化企业通过跨界合作、资源整合等方式扩展市场份额,市场集中度有望进一步提升,具备资源优势、技术研发优势、能提供行业整体解决方案的大型企业将优先受益。同时,在细分垂直领域保持龙头地位的企业同样会脱颖而出,缺乏产品特点的小型企业的市场份额将会被进一步挤压。

(五)政策驱动下,医疗信息化创新创业迎来真正的春天

互联网医疗作为新的发展方向,在优化医疗资源配置,缓解看病难、看病贵等难题方面具有突出优势。而政策频发落地,也让互联网医疗发展吃下了“定心丸”。

2018年7月,国家卫健委同时印发《互联网诊疗管理办法(试行)》《互联网医院管理办法(试行)》《远程医疗服务管理规范(试行)》等三份文件,明确准入要求、行业标准规范等,为高速发展的互联网医疗行业指明了方向。

互联网医疗正迎来真正的春天。从2016年开始,从业者都感受到了互联网医疗行业的艰难。具体表现在每年初创企业数量的急剧变化上:2013年有500家初创企业成立,2014年是800家,到2015年是1000多家,到2016年突然开始减半,2017年再减少到149家。从2016年开始,整个行业的活跃度不高,资本的投资热情也不高,且这些存量企业加速倒闭。而进入2018年以后,互联网医疗的政策边际大幅改善,同时行业盈利模式逐步落地,以及资源配置更加优化等因素助力行业迎来发展迎来春天。

三、医疗信息化产业发展趋势

数字技术转变医疗文化。可穿戴设备+远程诊疗+人工智能将彻底颠覆传统诊疗服务。中国医疗服务体系最大的痛点便是医疗资源的供需矛盾,但随着互联网医院、医用可穿戴设备以及第三方影像中心的普及,未来人工智能必将在疾病预防和诊疗方面发挥更大的作用。健康/医疗云端平台、护理机器人、高值医用耗材等新兴技术、材料的发展正加速智慧医疗进程。其中,健康/医疗云端平台综合利用终端、资讯与通信科技技术,将整体提升病人资讯管理、个人医疗纪录和健康促进等医疗资讯服务水平。

数据将成为新型医疗资本。利用人工智能与真实世界证据挖掘医疗数据价值。医疗数据将成为国家重点发展的基础设施和关键企业资产,并将吸引大量资金投入。分管医疗的政府部门和临床医生将使用医疗和社会保障数据展开诊断和治疗改革,提高治疗成效和医院生产力;制药企业与患者和医疗体系展开密切协作,利用数据开发更好的治疗方案,并提升方案启用速度,同时根据方案的医疗效果确定价格。

量化生活依然盛行。未来,每个人都将更加了解基因状况、可能患上的疾病以及健康干预措施的效果,并将积极地参与改善自身健康状况。“量化生活”将推动疾病预防并投入时间、精力和资金来保持健康,包括运用规范化且经过验证的健康应用程序以及可穿戴设备。

新进入企业正颠覆医疗行业。非传统医疗企业将会不断涌入,通过利用其品牌、技术以及客户优势来与传统的医疗服务机构展开密切的合作,医疗与保健机构之间的界限也将变得愈发模糊。传统的医疗服务已逐渐无法满足人们日益增长的需求,这也促使新进入的企业加入或者取代现有机构并致力于开创虚拟医疗实践,使人们得以在家中或者办公室享受远程医疗公司提供的服务。

北大科技园创新研究院依托北京大学强大的科学研究实力,融合北大科技园丰富的科技服务运营经验与高端专业人才优势,专注于科技园区运营、区域经济发展及前沿科技领域产业研究,面向政府与企业级客户提供宏观创新发展研究、行业标准制定、创新战略咨询及科技产业发展跟踪等具有前瞻性的研究咨询服务,是北大科技园打造科技服务运营商的重要软实力。

互联网医疗作为新的发展方向,在优化医疗资源配置,缓解看病难、看病贵等方面具有突出优势。

近年来,随着医疗管理理念的改变和信息技术的发展,医疗信息化得以快速发展。加之2018年以来,我国医疗卫生信息化和医药行业深化改革方面的政策密集发布,医疗信息化建设进入加速期。

未来,随着医疗信息化的深入推进,可穿戴设备+远程诊疗+人工智能将彻底颠覆传统诊疗服务;医疗数据将成为国家重点发展的基础设施和关键企业资产,并将吸引大量资金投入;每个人都将更加了解基因状况、可能患上的疾病及健康干预措施的效果,并积极参与改善自身健康状况;非传统医疗企业将会不断涌入,通过利用其品牌、技术以及客户优势与传统的医疗服务机构展开密切的合作,医疗与保健机构之间的界限也将变得愈发模糊。